中古住宅の購入を計画しており具体的に物件探しをしている時、希望条件にあっており価格もよさそうな物件に巡りあった場合、購入希望価格を記入して購入申込みをします。

この記事では「購入希望価格」と「売出価格」との違いや、最終的に売買価格がどのように決まるのか? について解説します。

売出価格とは

中古住宅や中古マンションの販売資料(チラシやパンフレット)には「売出価格」が記載されています。

売出価格とは、売主が『この価格で買ってほしい』といった希望価格なのですが、必ずしも『この価格でなければダメ』というわけではありません。

時には市場の反応を見るために、わざと高めの金額を記載していることもあります。購入を検討する方は、売出価格は参考価格と捉え、購入する場合の資金計画に基づき、ご自身にとって最適な価格で購入するよう考えることが重要です。

購入希望価格の決め方

では購入希望価格は実際どのように記載するのがよいのでしょう。

資金計画では収入と支出をできるだけ正確に組み立てるのが望ましいのですが、検討段階ではある程度アバウトになる部分もあります。「予備費」などを見込んでおき、後々あまり大きく資金計画が狂うことのないようにしたいものです。

【収入】は自己資金と住宅ローンで構成されますが、自己資金には「贈与金」などを含むこともあるでしょう。

【支出】は物件の売買代金と諸経費で構成します。諸経費には次のような費用を見込んでおくことが必要です。

- 仲介手数料など

- 住宅ローン関係の費用

- 契約関係の費用

- 税金(固定資産税や不動産取得税)

以上のように収入と支出を検討していくのですが、金額が大きく変わるものと、変わってもあまり大きな金額にならないものがあります。

大きく変わるのが「売買価格」と「住宅ローン」です。

売買価格が高くなると住宅ローンの金額も高くなります。つまり売買代金は住宅ローンの借入金額に左右されると言えるのです。では借入金額はどのように決まるのか? それは返済計画によって決まります。

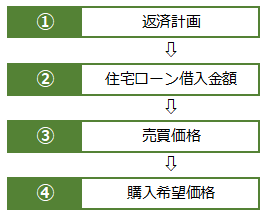

ここまでの説明で、購入希望価格を決めるまでの手順が見えてきます。

上のように売買代金の上限は住宅ローン借入金額の上限より下回らなければなりませんが、できるだけ住宅ローン借入額を下げるためには売買価格は低くしなければなりません。

そこで購入希望価格は、売主が「売ってもよい」と判断する、ぎりぎりのところを狙って決めるのが望ましいと言えるでしょう。

ここまでの手順をご自身で検討するには、住宅ローンの金利情報収集や返済シミュレーションなど手間がかかる場合もあります。そのような時には仲介する不動産会社の担当者に相談し、慎重かつ冷静な検討を行うことが大切です。

売買価格はこうして決まる

購入申込書に記載した「購入希望価格」を売主が承諾すると売買取引は継続しますが、承諾しない場合に売主からは次の2つのパターンの回答があります。

- 売出価格と購入希望価格の間の価格で売却を希望する

- 売出価格からの値下げはしない

1.のパターンの場合は、仲介会社が継続して売買価格の交渉をつづけますが、2.のパターンの場合は、値引き交渉はできないので売出価格で購入するか、取引きをここで取り止めるかの判断になります。

交渉がつづく場合は仲介会社が売主側と交渉を重ね、最終的な妥結額を決めます。その結果によって購入をするか取り止めるかを決断することになるのです。

コメント